みなさまこんにちは。

さて、わが愛車メルセデス・ベンツGLB 200dを購入してはやくも1年3ヶ月近くが経過したのですが、昨年の購入にあたりこんな記事をあげておりました。

主旨としては、巷にたまにある勘違いの「現金一括購入=金持ち」と「ローン = 貧乏」の対比みたいな図式はちょっと違うよね、という視点で書いたものです。で、ローンの原資をリスク低めの投資に回せば手数料くらい回収できちゃうんじゃないのかな、ということで有言実行していたのでした。

あれから1年数ヶ月が経ちましたが、まさかとは思いますが「1年前くらい前に『ローンで投資』とかイキってた奴いたけど息してるかな」などと思いを馳せていらっしゃる方もいないとは限りません。ということで、1年後の途中経過を見ていきたいと思います。

1. 本ブログ、とんでもない嘘が発覚!

さて、本論に入る前にここで皆様に謝罪をしなければならないことがあります。

このブログは素人の野良ブログとはいえ、私はブログを書くにあたって、内容の正確性には気をつけているつもりです。憶測や類推や感情に任せた記述はできるだけ控え、ソースにあたりファクトに忠実な内容を心掛けているつもりでした。

前回の記事に書いた通り、GLBを頭金ゼロの残価設定クレジットローンで購入し、購入費用の全額を投資に回したことは事実です。そのため、記事の主要な前提は間違っていません。

しかし、私、嘘を書いておりました。

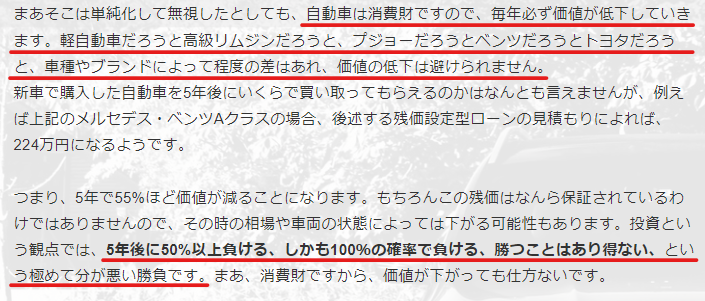

「自動車は消費財なので、毎年必ず価値が低下する。」そして、「100%の確率で負ける、勝つことはあり得ない」とわざわざ太字で言い切っていたのです。

これが完全に嘘だったのです。メルセデス・ベンツGLBの中古車価格はぐんぐん上昇しているんですよ。それもとんでもないレベルで。

まずは2021年2月。

2021年5月。

2021年11月。

2021年12月。

2022年2月。

そして2022年7月。

カーセンサーのデータによると、2022年6月15日現在、AMG GLB35を除く普通のGLB(200dのFFと4WD、ガソリンの180と250)の平均価格は750.4万円だそうです。掲載されている131台のうち、15%にあたる19台が800万円を超える状況です。

比較的車両本体価格の安かったGLB 200d FFに限っても中古車平均価格は730.3万円(48台)。最高値は走行距離僅か4000kmの818万円。最安値は638万円ですが、走行距離は驚きの5.3万km!!

なんですかねこの走れば走るほど価値が上がるって、ジーパンじゃないんだから。5万km以上走った中古車が定価を超えてるって、もうバブル以外の何物でもありません。

「512万円から買えるお得なファミリーSUV」は、いったいどこへ行ってしまったんでしょうか…

もっともナビやAMGラインなどのオプションを付ければ概ね600万円近い価格にはなるんですが、定価未満で売られている中古車がなさそうなのは異常事態と言うほかありません。

GLB界隈でも「定価以上で売れた」「残クレのお釣りが来た」なんていう話をちらほら目に耳にします。「高値で買ってもリセールも高いので損はしない」という考え方もあるようですが、何とも煮え切らないものがあります。

2. そして、1年後の結果は…?

さて、謝罪が済んだところで今回の本題は、投資パフォーマンスです。わがGLBは頭金ゼロの残価設定フルローンで購入しましたが、このローン手数料は618,000円でした。総費用の10%くらい取られてしまうので、まあ安くはないです。

これを投資収益で回収してしまおうというコンセプトですね。

前回の記事では「国内と海外のインデックスファンドに20%ずつ、残りの60%は、安定的に利益を出していて配当もそれなりに出す企業3〜4銘柄 に投資するつもり」、と書きましたが、実際には全体の30%をインデックス、70%を個別株に投資しました。

具体的には、インデックスの方は日経平均と先進国株式インデックスに半額づつ、積立NISAの年間40万円の枠をフルに使っています。積立累計額は約50万円で、損益はプラス数千円といったところです。下がってはいませんが、昨今の株安の影響をもろに食らっています。

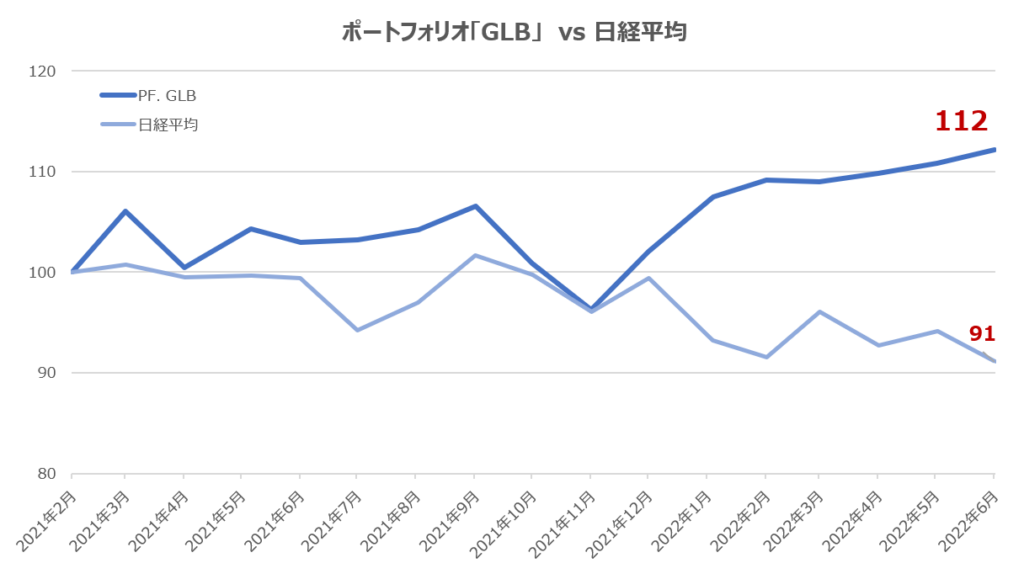

そして個別株の方は、2021年3月初旬に日本企業5社に分散して買い付けています。そのパフォーマンスがこちら。GLBの納車と同じ月に買い付けた5社の株式「ポートフォリオGLB」と日経225の比較です。指数は購入金額の総額を100として毎月の推移を追っています。日経平均は2021年2月末の終値を100とした場合の推移です。

なんと、わがPF.GLB、日経平均を上回るパフォーマンスを出しているではありませんか。え、すごくない?

まあ、これはまぐれですね。勝ち負けで言えば値上がり4社、値下がり1社の4勝1敗。最安でも97%なので上々でしょう。でも実はこの中には1年3ヶ月で30%以上値上がりした企業があるのですが、張った金額が一番少ないので、平均すると12%という結果なんですよね。まあそんなもんです。

さて、現時点のキャピタルゲインだけで、ほぼほぼローン手数料に届きそうな金額になるのですが、ここで利益確定するつもりは毛頭ありません。

重要なのは「PF.GLB」からの配当です。これこそが今回の目的ですからね。5社すべてが3月決算なので、2021年3月の買い入れから3回の配当金が支払われました。その金額がこちらになります。

- 2021年3月期 99,000円

- 2021年9月期 103,500円

- 2022年3月期 109,500円

半期で約10万円。これが5年ローンであと7回ありますので、このペースで配当が出れば合計で100万円を超える金額になりそうです。税引後でも80万円残りますので、ローン手数料は余裕で回収できそうな勢いです。

初期投資額を基準とした利回りは税引前でちょうど年率5.0%になりますので、なかなかいい塩梅ではないでしょうか。原資がせいぜい数百万円なので微々たる金額ですが、頑張って1億円積んだら、何もせずに年間500万円もらえるんですよ。配当だけで暮らせちゃう。いままであまり意識したことなかったけど、配当っていいものですねえ。

もっとも会社を揺るがすような不祥事が起きて無配転落でもすれば話は変わりますが、私が投資した企業のうちの複数社は、今後の増配の見通しを示しているのです。増配ですよ増配。あるところにはあるんですねえ、お金。

ということで、ウクライナ戦争や終わりの見えない半導体不足などの不安定要因はあるものの、フルローンで車を買って投資で手数料を回収しようという目論見はおおむね想定通りの結果になっています。今のところは。

なに?「今すぐお前のGLBを買取専門店に売りに出すのが一番パフォーマンスがいいじゃねえか」って?

まあそうなんですけど、車ないと困るし、ね…